Бюджет по управлению пастбищами [Kyrgyzstan]

- Creation:

- Update:

- Compiler: Azamat Isakov

- Editor: –

- Reviewers: Alexandra Gavilano, David Streiff

Кыргызстан – Инициатива стран Центральной Азии по управлению земельными ресурсами. (CACILM/ИСЦАУЗР)

approaches_2463 - Kyrgyzstan

View sections

Expand all Collapse all1. General information

1.2 Contact details of resource persons and institutions involved in the assessment and documentation of the Approach

SLM specialist:

SLM specialist:

Kyrgyzstan

Name of project which facilitated the documentation/ evaluation of the Approach (if relevant)

Central Asian Countries Initiative for Land Management (CACILM I)Name of the institution(s) which facilitated the documentation/ evaluation of the Approach (if relevant)

CAMP - Central Asian Mountain Partnership (CAMP - Central Asian Mountain Partnership) - KyrgyzstanName of the institution(s) which facilitated the documentation/ evaluation of the Approach (if relevant)

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH (GIZ) - Germany1.3 Conditions regarding the use of data documented through WOCAT

When were the data compiled (in the field)?

11/01/2013

The compiler and key resource person(s) accept the conditions regarding the use of data documented through WOCAT:

Ja

2. Description of the SLM Approach

2.1 Short description of the Approach

Бюджет по управлению пастбищами представляет собой необходимый объем финансовых средств для осуществления запланированных на год мероприятий по управлению пастбищами, включая сезонный мониторинг состояния пастбищных участков, разработку и мониторинг выполнения плана выпаса скота, мероприятия по восстановлению пастбищной инфраструктуры, мероприятия по улучшению состояния пастбищ, содержание пастбищного комитета. Источником бюджета по управлению пастбищами являются платежи, вносимые за пользование пастбищами (в рамках ИСЦАУЗР).

2.2 Detailed description of the Approach

Detailed description of the Approach:

Цель: Обеспечение финансовой устойчивости Пастбищных комитетов и реализации Планов управления пастбищами для снижения / предотвращения деградации пастбищ.

Для осуществления планируемых мероприятий по управлению пастбищами необходимо иметь годовой бюджет плана - финансовые средства. Исходя из этой суммы, рассчитывается размер платежа за использование пастбищ по сезонам.

Методы: Бюджет по управлению пастбищами дает возможность Пастбищным комитетам планировать свою деятельность, исходя из собственных финансовых возможностей, что, в свою очередь, обеспечивает устойчивость Пастбищных комитетов как самостоятельных институтов, а также выполнение мероприятий по улучшению состояния пастбищ и пастбищной инфраструктуры

Этапы внедрения: Пастбищные комитеты при разработке плана управления пастбищами определяют потребности в реабилитации инфраструктуры (дороги, мосты, водопойные пункты и.др.) и в улучшении состояния пастбищ, мероприятий по содействию производству зимних кормов и по управлению стадом. Выявленные потребности ранжируют по приоритетности, исходя из актуальности для реализации плана использования пастбищ. Рассчитывается стоимость самых актуальных мероприятий и полученные суммы расходов включаются в годовой бюджет Пастбищного комитета. Помимо этого, в бюджет включаются расходы, связанные с разработкой плана использования пастбищ (разработка или покупка карт пастбищных участков, уточнение количества скота по типам), сезонному мониторингу состояния пастбищ для определения емкости каждого пастбищного участка, мониторингу выполнения плана использования и управления пастбищами и административные расходы Пастбищного комитета.

Разработанный бюджет обсуждается на общем собрании пастбищепользователей айыльного округа. В случае, если пастбищепользователи посчитают, что бюджет невыполним, то Пастбищному комитету необходимо пересмотреть бюджет и снизить сумму как мероприятий по улучшению состояния пастбищ и пастбищной инфраструктуры, так и административные расходы Пастбищного комитета. Скорректированный вариант бюджета обсуждается и утверждается айыльным кенешем. После утверждения бюджета определяется стоимость «пастбищного билета» делением общей суммы годового бюджета на общее поголовье условных голов айыльного округа. Затем каждый владелец скота должен оплатить расходы за использование пастбищ в соответствии с количеством своего скота, пересчитанного в условные единицы.

Роль заинтересованных сторон: Пастбищные комитеты согласуют разработанный бюджет с пастбищепользователями и айыльным кенешом

Другая важная информация: Данный подход был разработан, протестирован, адаптирован и реализован ОФ САМР «Ала-Тоо» в рамках реализации проекта «Устойчивое управление пастбищами в водных бассейнах рек Жергетал и Онарча, Нарынский район, Кыргызстан», 2008-2011 финансируемого региональной программой GIZ «Устойчивое использование природных ресурсов в Центральной Азии»

2.3 Photos of the Approach

Media Gallery

2.5 Country/ region/ locations where the Approach has been applied

Country:

Kyrgyzstan

Region/ State/ Province:

Нарынский район

Further specification of location:

Жергетальский, Минбулакский, Онарчинский аильный округ

Map

×2.6 Dates of initiation and termination of the Approach

Indicate year of initiation:

2009

2.7 Type of Approach

- recent local initiative/ innovative

2.8 Main aims/ objectives of the Approach

Этот подход был ориентирован главным образом на устойчивое землепользование с другими видами деятельности (Реабилитация пастбищной инфраструктуры, улучшение состояния пастбищ, определение приоритетных мероприятий, бюджет Пастбищного комитета, публичное обсуждение бюджета, утверждение бюджета Пастбищного комитета, определение стоимости пастбищного билета)

Обеспечение финансовой устойчивости Пастбищного комитета и выполнение плана управления пастбищами

Подход относится к следующим проблемам: Одним из полномочий Пастбищных комитетов, наделенных законом КР «О пастбищах», является разработка бюджета управления пастбищами, определение размера и сбор оплаты за использование пастбищ (именуемой пастбищным билетом). Размер платы за право пользования пастбищными угодьями устанавливается ежегодно для каждого вида используемых пастбищ. При этом, стоимость пастбищного билета должна быть не ниже базовой ставки налога за пользование пастбищами. При определении стоимости пастбищного билета, необходимо учитывать также, оптимальную нагрузку пастбищ. Стоимость пастбищного билета обязательно утверждается местным кенешем и выдача пастбищных билетов осуществляется в соответствии с ежегодным планом использования пастбищ. Стоимость пастбищного билета определяется на основе бюджета Пастбищного комитета на планируемый год, рассчитанный Пастбищным комитетом, в соответствии с планом управления пастбищами. Потребности разных пастбищных комитетов могут быть различными, соответственно, и объем требуемых инвестиций. Поэтому, стоимость пастбищного билета различных пастбищных комитетов разная. Эти средства, в основном, направляются на улучшение состояния пастбищ и пастбищной инфраструктуры.

2.9 Conditions enabling or hindering implementation of the Technology/ Technologies applied under the Approach

social/ cultural/ religious norms and values

- hindering

Население не привыкло платить за использование природных ресурсов, в частности, за пастбища

Решение с помощью подхода: Повышение осведомленности пастбищепользователей

availability/ access to financial resources and services

- hindering

Отсутствие наличных денежных средств

Решение с помощью подхода: Содействие снижению уровня бедности через развитие доходоприносящих видов деятельности

institutional setting

- hindering

Пастбищный комитет еще не успел завоевать доверие местного населения

Решение с помощью подхода: Содействие повышению потенциала Пастбищных комитетов и пастбищепользователей для выполнения первыми всех функций и контроля за их действиями вторыми, в том числе и за выполнением бюджета

legal framework (land tenure, land and water use rights)

- enabling

Существующая земельная собственность, права на землепользование / права на воду в значительной степени способствовали реализации подхода: Данный подход полностью соответствует существующему законодательству Кыргызстана по праву граждан на устойчивое использование пастбищных ресурсов

knowledge about SLM, access to technical support

- hindering

Низкий потенциал бухгалтеров Пастбищных комитетов на местном уровне

Решение с помощью подхода: Обучение членов Пастбищного комитета, повышение квалификации бухгалтеров

other

- hindering

Отсутствие финансовых документов, квитанций по расходам в сельской местности для ведения бухгалтерской отчетности

Решение с помощью подхода: Организация краткосрочных курсов обучения на базе местных профтехучилищ

3. Participation and roles of stakeholders involved

3.1 Stakeholders involved in the Approach and their roles

- local land users/ local communities

- community-based organizations

- SLM specialists/ agricultural advisers

- NGO

- national government (planners, decision-makers)

3.2 Involvement of local land users/ local communities in the different phases of the Approach

| Involvement of local land users/ local communities | Specify who was involved and describe activities | |

|---|---|---|

| initiation/ motivation | interactive | Семинары по повышению осведомленности пастбищепользователей, круглые столы, встречи со специалистами |

| planning | interactive | Планирование подхода осуществлялось с активным привлечением членов Пастбищного комитета и сообщества в целом. |

| implementation | interactive | Пастбищные комитеты разрабатывают бюджет |

| monitoring/ evaluation | self-mobilization | Пастбищепользователи имеют право контролировать использование бюджетных средств Пастбищным комитетом. На ежегодном собрании Ассоциации пастбищепользователей Пастбищный комитет отчитывается об использовании средств. |

| Research | none |

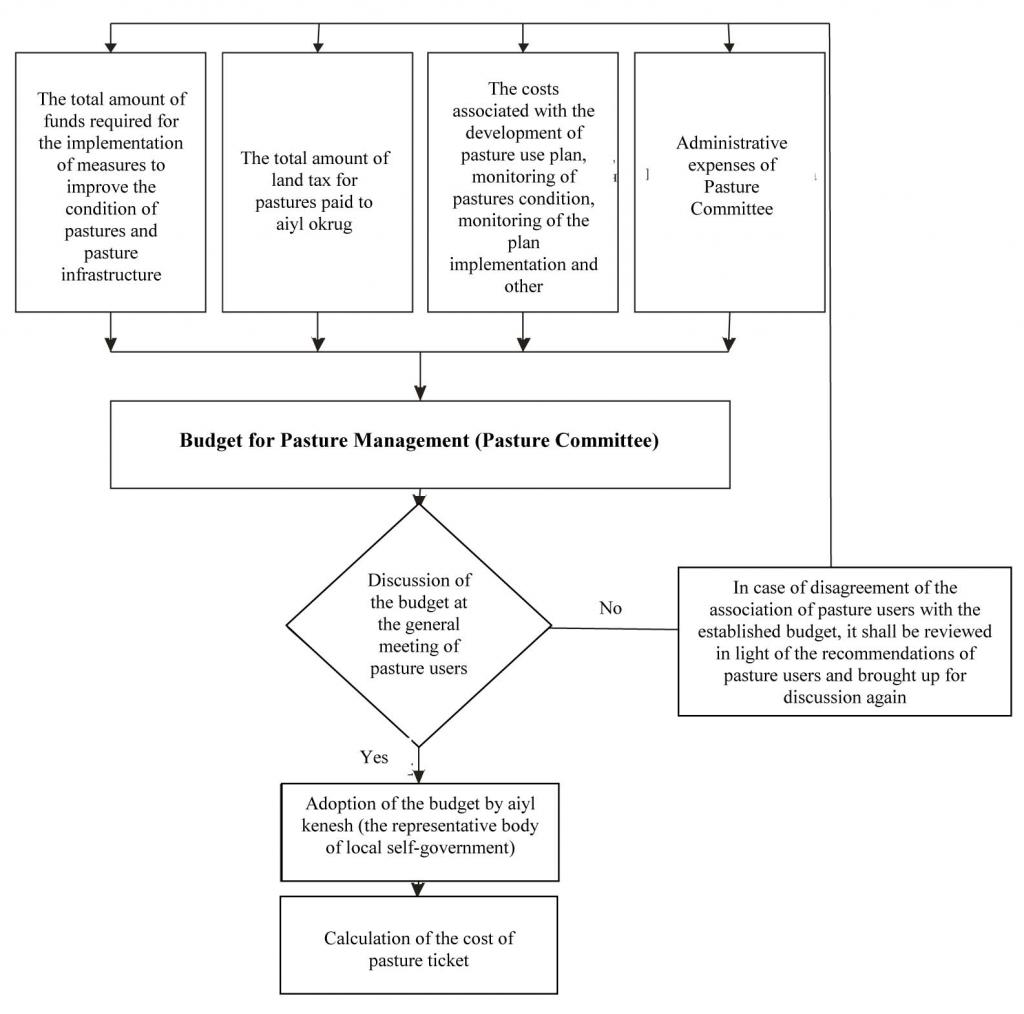

3.3 Flow chart (if available)

Description:

Схема разработки бюджета пастбищного комитета и механизмы его утверждения

Author:

Исаков Азамат (пер. Уфимский 3.)

3.4 Decision-making on the selection of SLM Technology/ Technologies

Specify who decided on the selection of the Technology/ Technologies to be implemented:

- SLM specialists alone

Explain:

Подход был разработан, протестирован и адаптирован специалистами с привлечением самих пастбищепользователей и принят отдельным постановлением правительства КР

Решение по выбору применяемой Технологии принимались политиками / руководителями. Данный подход был разработан на местном уровне, рассмотрен и одобрен Департаментом Пастбищ Министерства сельского хозяйства и мелиорации, затем передан в правительство на рассмотрение и принят им, а затем спущен вниз для выполнения

4. Technical support, capacity building, and knowledge management

4.1 Capacity building/ training

Was training provided to land users/ other stakeholders?

Ja

Specify who was trained:

- land users

- field staff/ advisers

If relevant, specify gender, age, status, ethnicity, etc.

Данный подход был включен в программу обучения Пастбищных комитетов по всей республике. Обучающиеся получают навыки по разработке бюджета Пастбищного комитета и расчета стоимости пастбищного билета.

Form of training:

- farmer-to-farmer

- public meetings

Form of training:

- Семинары

4.2 Advisory service

Do land users have access to an advisory service?

Ja

Specify whether advisory service is provided:

- on land users' fields

Describe/ comments:

Название метода, используемого для консультирования: Бюджет управления пастбищами ; Ключевые элементы: Определение нужд Пастбищного комитета, Разработка бюджета Пастбищного комитета , Расчет стоимости пастбищного билета; Пастбищный билет является экономическим рычагом для стимулирования снижения нагрузки на пастбища по сезонам, а также мотивирует использование неиспользуемых по разным причинам отдаленных и непривлекательных пастбищ.

Существующий сервис вполне соответствует целям обеспечения продолжения природоохранных мероприятий; Данный подход принят постановлением правительства и используется Пастбищными комитетами всей страны. Национальный департамент пастбищ и его региональные подразделения заинтересованы и поддерживают сбор оплаты пастбищного билета по всей стране, содействуют распространению лучшего опыта

4.3 Institution strengthening (organizational development)

Have institutions been established or strengthened through the Approach?

- yes, a little

4.4 Monitoring and evaluation

Is monitoring and evaluation part of the Approach?

Ja

Comments:

землепользователями проводился регулярный мониторинг технических показателей через наблюдения; индикаторы: % выполнения бюджета Пастбищного комитета

землепользователями проводился регулярный мониторинг социально-культурных показателей через измерения; индикаторы: % оплачиваемых пастбищных билетов пастбищепользователями

землепользователями проводился регулярный мониторинг экономических показателей через измерения; индикаторы: Общая сумма собранных средств

государство регулярно проводило мониторинг территории применения подхода через измерения; индикаторы: По всей стране - все Пастбищные комитеты

регулярно проводился мониторинг количества привлеченных землепользователей через измерения; индикаторы: % пастбищепользователей оплативших пастбищный билет

В результате мониторинга и оценки не было изменений в подходе

В результате мониторинга и оценки не было изменений в технологии

4.5 Research

Was research part of the Approach?

Nee

5. Financing and external material support

5.1 Annual budget for the SLM component of the Approach

If precise annual budget is not known, indicate range:

- 10,000-100,000

Comments (e.g. main sources of funding/ major donors):

Расходы на подход оплачивали: международный (Подход реализован на средства проектов GIZ): 100.0%

5.2 Financial/ material support provided to land users

Did land users receive financial/ material support for implementing the Technology/ Technologies?

Nee

5.3 Subsidies for specific inputs (including labour)

- other

| Other (specify) | To which extent | Specify subsidies |

|---|---|---|

| None | fully financed |

If labour by land users was a substantial input, was it:

- rewarded with other material support

Comments:

Труд членов Пастбищных комитетов оплачивается из собственного бюджета.

Обучение и консультирование проводилось в рамках проектов GIZ Дальнейшее внедрение и распространение подхода осуществляется самими пастбищными комитетами

5.4 Credit

Was credit provided under the Approach for SLM activities?

Nee

6. Impact analysis and concluding statements

6.1 Impacts of the Approach

Did the Approach help land users to implement and maintain SLM Technologies?

- No

- Yes, little

- Yes, moderately

- Yes, greatly

Внедрение данного подхода дает возможность улучшить состояние пастбищной инфраструктуры, за счет чего открывается доступ к неиспользованным пастбищам. Освоение их позволило снять нагрузку с присельных пастбищ, что способствует снижению их деградации

Did the Approach empower socially and economically disadvantaged groups?

- No

- Yes, little

- Yes, moderately

- Yes, greatly

Все слои населения пользуются восстановленной пастбищной инфраструктурой в одинаковой степени. Многодетные семьи имеют возможность повысить свои доходы в летнее время за счет продажи мясо-молочной продукции и облегчилась связь с селом – можно использовать транспорт по отремонтированным дорогам и мостам

Did the Approach improve issues of land tenure/ user rights that hindered implementation of SLM Technologies?

- No

- Yes, little

- Yes, moderately

- Yes, greatly

Размер Пастбищного билета в зимнее время является наиболее высоким и, таким образом, мотивирует пастбищепользователей регулировать количество скота по сезонам. В настоящее время приходит осознание этого и ожидаются практические шаги. Уже имеются успешные практики по включению в пастбищеоборот неиспользуемых, заброшенных пастбищных участков. Начинается осознание повышения продуктивности пастбищ и устойчивого их использования

Другие землепользователи / проекты приняли подход?

- No

- Yes, little

- Yes, moderately

- Yes, greatly

Проект Всемирного банка - «Проект сельскохозяйственных инвестиций и услуг», компонент «Управления пастбищами». В рамках данного проекта разработано руководство для Пастбищных комитетов по составлению Планов управления пастбищами, где в части расчета стоимости пастбищного билета используется данный подход. Данный подход используют 454 Пастбищных комитета Кыргызстана

Подход привел к улучшению благосостоянию людей?

- No

- Yes, little

- Yes, moderately

- Yes, greatly

Восстановление разрушенной инфраструктуры пастбищ позволило полнее использовать отдаленные пастбища, что, безусловно, влияет на благосостояние местного сообщества в виде повышения доходов от прироста веса скота, возможности реализации молочной продукции в летнее время

Подход помог сократить бедность?

- No

- Yes, little

- Yes, moderately

- Yes, greatly

В результате повышения доходов от продажи животноводческой продукции

6.2 Main motivation of land users to implement SLM

- increased profit(ability), improved cost-benefit-ratio

Бюджет управления пастбищами дает возможность Пастбищным комитетам эффективно выполнить свои функции

- rules and regulations (fines)/ enforcement

Закон обязывает разработку бюджета управления пастбищами

- prestige, social pressure/ social cohesion

Обеспечивается равноправие пастбищепользователей

- environmental consciousness

- Экологическое сознание, здоровье

Увеличение продуктивности пастбищ

- улучшение благосостояния

Повышение доходов домохозяйств

6.3 Sustainability of Approach activities

Can the land users sustain what has been implemented through the Approach (without external support)?

- yes

If yes, describe how:

С 2009 года в Кыргызкой Республике существуют Пастбищные комитеты, которые призваны улучшать состояния пастбищ и пастбищной инфраструктуры за счет выплат пастбищепользователей. Осуществление этих выплат основано на разработке бюджета управления пастбищами

6.4 Strengths/ advantages of the Approach

| Strengths/ advantages/ opportunities in the land user’s view |

|---|

|

Появляется устойчивый источник финансирования мероприятий по улучшению состояния пастбищ и пастбищной инфраструктуры. Независимость бюджета от государственных субсидий. (Как сохранить стабильность/ расширить: Дальнейшая разработка финансовых механизмов оплаты за использование пастбищных ресурсов иными пользователями, как например, охотниками, сборщиками трав, туристическими компаниями и т.д.) |

| Strengths/ advantages/ opportunities in the compiler’s or other key resource person’s view |

|---|

| Участие местного сообщества в процессе принятия решений относительно бюджета Пастбищного комитета, расчета стоимости Пастбищного билета для каждого айыльного округа с учетом количества скота и площади всех видов пастбищ и их продуктивности (Как сохранить стабильность/ расширить: Повышение осведомленности пастбищепользователей относительно необходимости оплаты стоимости Пастбищного билета, формирования бюджета Пастбищного комитета, а также их прав и обязанностей по контролю за формированием и исполнением бюджета. Распространение лучших практик и обмен опытом будет способствовать успешному и осмысленному внедрению данного подхода) |

6.5 Weaknesses/ disadvantages of the Approach and ways of overcoming them

| Weaknesses/ disadvantages/ risks in the land user’s view | How can they be overcome? |

|---|---|

| Местное население не привыкло платить за использование природных ресурсов | Повышение осведомленности местного населения. Необходимо время, чтобы пастбищепользователи привыкли к такому виду платежа |

| Weaknesses/ disadvantages/ risks in the compiler’s or other key resource person’s view | How can they be overcome? |

|---|---|

| Пастбищные комитеты используют единую стоимость Пастбищного билета, вне зависимости от особенностей сезонов | Повышать осведомленность пастбищепользователей, и потенциал Пастбищных комитетов |

7. References and links

7.1 Methods/ sources of information

- field visits, field surveys

- interviews with land users

7.2 References to available publications

Title, author, year, ISBN:

Буслер С. «Общинное управление пастбищами в Кыргызстане», Бишкек, 2011г. Закон Кыргызской Республики «О пастбищах» от 26 января 2009 года №30Ежегодные отчеты САМР Алатоо за 2009, 2010, 2011, 2012 гг

Available from where? Costs?

САМР Алатоо, пер. Уфинская 3www.toktom.kgСАМР Алатоо, пер. Уфинская 3

Title, author, year, ISBN:

Буслер С. «Общинное управление пастбищами в Кыргызстане», Бишкек, 2011г. Закон Кыргызской Республики «О пастбищах» от 26 января 2009 года №30Ежегодные отчеты САМР Алатоо за 2009, 2010, 2011, 2012 гг

Available from where? Costs?

САМР Алатоо, пер. Уфинская 3www.toktom.kgСАМР Алатоо, пер. Уфинская 3

Links and modules

Expand all Collapse allLinks

No links

Modules

No modules