Бюджет по управлению пастбищами [Кыргызстан]

- Создание:

- Обновить:

- Составитель: Azamat Isakov

- Редактор: –

- Рецензенты: Alexandra Gavilano, David Streiff

Кыргызстан – Инициатива стран Центральной Азии по управлению земельными ресурсами. (CACILM/ИСЦАУЗР)

approaches_2463 - Кыргызстан

Просмотреть разделы

Развернуть все Свернуть все1. Общая информация

1.2 Контактные данные специалистов и организаций, участвующих в описании и оценке Подхода

Специалист по УЗП:

Специалист по УЗП:

Кыргызстан

Название проекта, содействовавшего документированию/оценке Подхода (если применимо)

Central Asian Countries Initiative for Land Management (CACILM I)Название организации (-ий), содействовавших документированию/оценке Подхода (если применимо)

CAMP - Central Asian Mountain Partnership (CAMP - Central Asian Mountain Partnership) - КыргызстанНазвание организации (-ий), содействовавших документированию/оценке Подхода (если применимо)

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH (GIZ) - Германия1.3 Условия, регламентирующие использование собранных ВОКАТ данных

Когда были собраны данные (на местах)?

11/01/2013

Составитель и ответственный/-ые специалист(-ы) согласны с условиями, регламентирующими использование собранных ВОКАТ данных:

Да

2. Описание Подхода УЗП

2.1 Краткое описание Подхода

Бюджет по управлению пастбищами представляет собой необходимый объем финансовых средств для осуществления запланированных на год мероприятий по управлению пастбищами, включая сезонный мониторинг состояния пастбищных участков, разработку и мониторинг выполнения плана выпаса скота, мероприятия по восстановлению пастбищной инфраструктуры, мероприятия по улучшению состояния пастбищ, содержание пастбищного комитета. Источником бюджета по управлению пастбищами являются платежи, вносимые за пользование пастбищами (в рамках ИСЦАУЗР).

2.2 Подробное описание Подхода

Подробное описание Подхода:

Цель: Обеспечение финансовой устойчивости Пастбищных комитетов и реализации Планов управления пастбищами для снижения / предотвращения деградации пастбищ.

Для осуществления планируемых мероприятий по управлению пастбищами необходимо иметь годовой бюджет плана - финансовые средства. Исходя из этой суммы, рассчитывается размер платежа за использование пастбищ по сезонам.

Методы: Бюджет по управлению пастбищами дает возможность Пастбищным комитетам планировать свою деятельность, исходя из собственных финансовых возможностей, что, в свою очередь, обеспечивает устойчивость Пастбищных комитетов как самостоятельных институтов, а также выполнение мероприятий по улучшению состояния пастбищ и пастбищной инфраструктуры

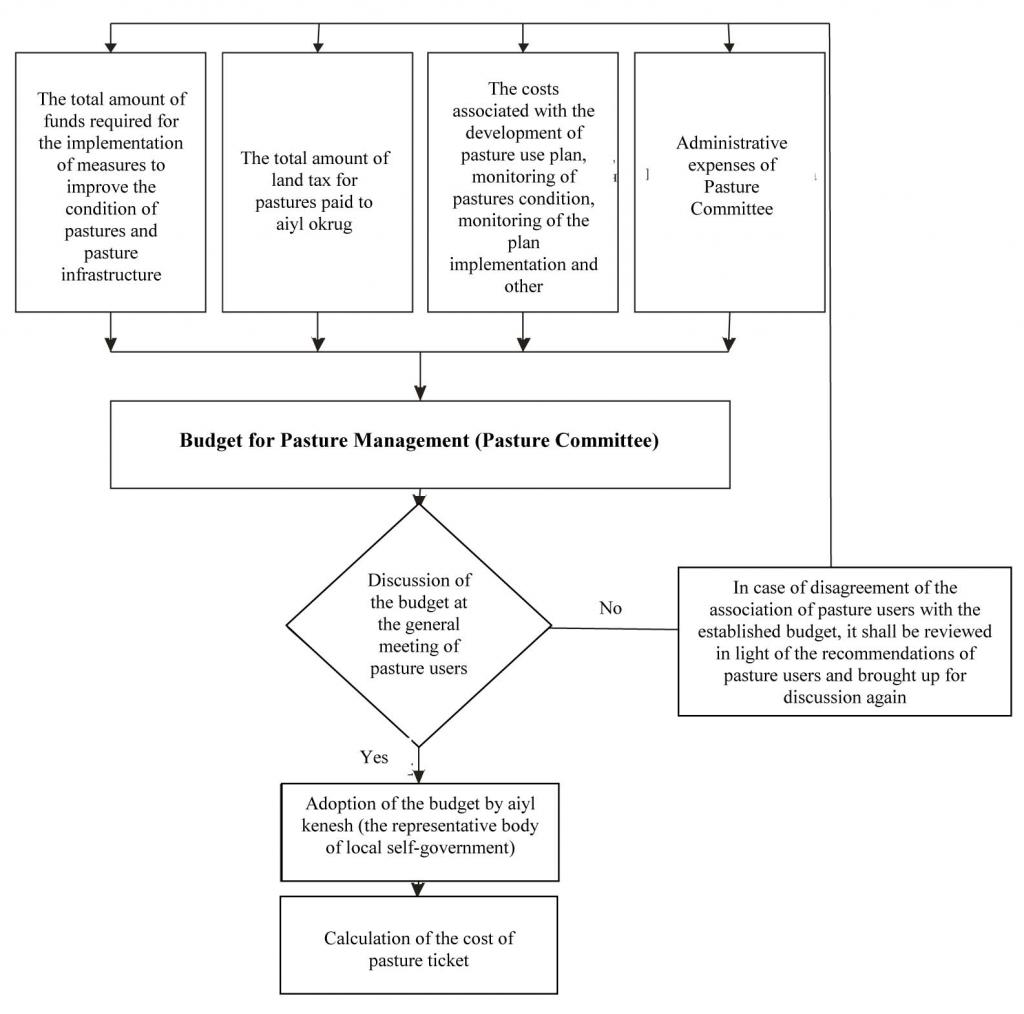

Этапы внедрения: Пастбищные комитеты при разработке плана управления пастбищами определяют потребности в реабилитации инфраструктуры (дороги, мосты, водопойные пункты и.др.) и в улучшении состояния пастбищ, мероприятий по содействию производству зимних кормов и по управлению стадом. Выявленные потребности ранжируют по приоритетности, исходя из актуальности для реализации плана использования пастбищ. Рассчитывается стоимость самых актуальных мероприятий и полученные суммы расходов включаются в годовой бюджет Пастбищного комитета. Помимо этого, в бюджет включаются расходы, связанные с разработкой плана использования пастбищ (разработка или покупка карт пастбищных участков, уточнение количества скота по типам), сезонному мониторингу состояния пастбищ для определения емкости каждого пастбищного участка, мониторингу выполнения плана использования и управления пастбищами и административные расходы Пастбищного комитета.

Разработанный бюджет обсуждается на общем собрании пастбищепользователей айыльного округа. В случае, если пастбищепользователи посчитают, что бюджет невыполним, то Пастбищному комитету необходимо пересмотреть бюджет и снизить сумму как мероприятий по улучшению состояния пастбищ и пастбищной инфраструктуры, так и административные расходы Пастбищного комитета. Скорректированный вариант бюджета обсуждается и утверждается айыльным кенешем. После утверждения бюджета определяется стоимость «пастбищного билета» делением общей суммы годового бюджета на общее поголовье условных голов айыльного округа. Затем каждый владелец скота должен оплатить расходы за использование пастбищ в соответствии с количеством своего скота, пересчитанного в условные единицы.

Роль заинтересованных сторон: Пастбищные комитеты согласуют разработанный бюджет с пастбищепользователями и айыльным кенешом

Другая важная информация: Данный подход был разработан, протестирован, адаптирован и реализован ОФ САМР «Ала-Тоо» в рамках реализации проекта «Устойчивое управление пастбищами в водных бассейнах рек Жергетал и Онарча, Нарынский район, Кыргызстан», 2008-2011 финансируемого региональной программой GIZ «Устойчивое использование природных ресурсов в Центральной Азии»

2.3 Фотографии, иллюстрирующие Подход

Медиа-галерея

2.5 Страна/ регион/ место, где применялся Подход

Страна:

Кыргызстан

Административная единица (Район/Область):

Нарынский район

Более точная привязка места:

Жергетальский, Минбулакский, Онарчинский аильный округ

Map

×2.6 Даты начала и окончания реализации Подхода

Год начала реализации:

2009

2.7 Тип Подхода

- недавняя местная инициатива/ инновация

2.8 Каковы цели/ задачи Подхода

Этот подход был ориентирован главным образом на устойчивое землепользование с другими видами деятельности (Реабилитация пастбищной инфраструктуры, улучшение состояния пастбищ, определение приоритетных мероприятий, бюджет Пастбищного комитета, публичное обсуждение бюджета, утверждение бюджета Пастбищного комитета, определение стоимости пастбищного билета)

Обеспечение финансовой устойчивости Пастбищного комитета и выполнение плана управления пастбищами

Подход относится к следующим проблемам: Одним из полномочий Пастбищных комитетов, наделенных законом КР «О пастбищах», является разработка бюджета управления пастбищами, определение размера и сбор оплаты за использование пастбищ (именуемой пастбищным билетом). Размер платы за право пользования пастбищными угодьями устанавливается ежегодно для каждого вида используемых пастбищ. При этом, стоимость пастбищного билета должна быть не ниже базовой ставки налога за пользование пастбищами. При определении стоимости пастбищного билета, необходимо учитывать также, оптимальную нагрузку пастбищ. Стоимость пастбищного билета обязательно утверждается местным кенешем и выдача пастбищных билетов осуществляется в соответствии с ежегодным планом использования пастбищ. Стоимость пастбищного билета определяется на основе бюджета Пастбищного комитета на планируемый год, рассчитанный Пастбищным комитетом, в соответствии с планом управления пастбищами. Потребности разных пастбищных комитетов могут быть различными, соответственно, и объем требуемых инвестиций. Поэтому, стоимость пастбищного билета различных пастбищных комитетов разная. Эти средства, в основном, направляются на улучшение состояния пастбищ и пастбищной инфраструктуры.

2.9 Условия содействующие применению Технологии/ Технологий в рамках Подхода или затрудняющие его

Социальные/ культурные/ религиозные нормы и ценности

- затрудняют

Население не привыкло платить за использование природных ресурсов, в частности, за пастбища

Решение с помощью подхода: Повышение осведомленности пастбищепользователей

Наличие/ доступность финансовых ресурсов и услуг

- затрудняют

Отсутствие наличных денежных средств

Решение с помощью подхода: Содействие снижению уровня бедности через развитие доходоприносящих видов деятельности

Институциональные условия

- затрудняют

Пастбищный комитет еще не успел завоевать доверие местного населения

Решение с помощью подхода: Содействие повышению потенциала Пастбищных комитетов и пастбищепользователей для выполнения первыми всех функций и контроля за их действиями вторыми, в том числе и за выполнением бюджета

Нормативно-правовая база (землевладение, права на земле- и водопользование)

- содействуют

Существующая земельная собственность, права на землепользование / права на воду в значительной степени способствовали реализации подхода: Данный подход полностью соответствует существующему законодательству Кыргызстана по праву граждан на устойчивое использование пастбищных ресурсов

Осведомленность в области УЗП, доступность технической поддержки

- затрудняют

Низкий потенциал бухгалтеров Пастбищных комитетов на местном уровне

Решение с помощью подхода: Обучение членов Пастбищного комитета, повышение квалификации бухгалтеров

другие

- затрудняют

Отсутствие финансовых документов, квитанций по расходам в сельской местности для ведения бухгалтерской отчетности

Решение с помощью подхода: Организация краткосрочных курсов обучения на базе местных профтехучилищ

3. Участие и распределение ролей заинтересованных сторон

3.1 Заинтересованные стороны, участвующие в реализации Подхода и их роли

- местные землепользователи/ местные сообщества

- организации местных сообществ

- эксперты по УЗП/ сельскому хозяйству

- общественные организации

- государственные власти (отвечающие за планирование или принятие решений)

3.2 Участие местных землепользователей/ местных сообществ на разных стадиях реализации Подхода

| Участие местных землепользователей/ местных сообществ | Перечислите участников и опишите их вовлеченность | |

|---|---|---|

| инициирование/ мотивация | интерактивное | Семинары по повышению осведомленности пастбищепользователей, круглые столы, встречи со специалистами |

| планирование | интерактивное | Планирование подхода осуществлялось с активным привлечением членов Пастбищного комитета и сообщества в целом. |

| выполнение | интерактивное | Пастбищные комитеты разрабатывают бюджет |

| мониторинг/ оценка | самоорганизация | Пастбищепользователи имеют право контролировать использование бюджетных средств Пастбищным комитетом. На ежегодном собрании Ассоциации пастбищепользователей Пастбищный комитет отчитывается об использовании средств. |

| Research | нет |

3.3 Схема реализации (если имеется)

Описание:

Схема разработки бюджета пастбищного комитета и механизмы его утверждения

Автор:

Исаков Азамат (пер. Уфимский 3.)

3.4 Принятие решений по выбору Технологии/ Технологий УЗП

Укажите, кто принимал решение по выбору применяемой Технологии/ Технологий:

- исключительно специалисты по УЗП

Поясните:

Подход был разработан, протестирован и адаптирован специалистами с привлечением самих пастбищепользователей и принят отдельным постановлением правительства КР

Решение по выбору применяемой Технологии принимались политиками / руководителями. Данный подход был разработан на местном уровне, рассмотрен и одобрен Департаментом Пастбищ Министерства сельского хозяйства и мелиорации, затем передан в правительство на рассмотрение и принят им, а затем спущен вниз для выполнения

4. Техническая поддержка, повышение компетенций и управление знаниями

4.1 Повышение компетенций/ обучение

Проводилось ли обучение землепользователей/ других заинтересованных лиц?

Да

Укажите, кто проходил обучение:

- землепользователи

- местный персонал/консультанты

Если существенно, укажите гендерный и возрастной состав, статус, этническую принадлежность и т.д.

Данный подход был включен в программу обучения Пастбищных комитетов по всей республике. Обучающиеся получают навыки по разработке бюджета Пастбищного комитета и расчета стоимости пастбищного билета.

Тип обучения:

- обмен опытом между фермерами

- общие собрания

Тип обучения:

- Семинары

4.2 Консультационные услуги

Есть ли у землепользователей возможность получать консультации?

Да

Укажите, где именно оказываются консультационные услуги:

- на полях землепользователей

Описание/ комментарий:

Название метода, используемого для консультирования: Бюджет управления пастбищами ; Ключевые элементы: Определение нужд Пастбищного комитета, Разработка бюджета Пастбищного комитета , Расчет стоимости пастбищного билета; Пастбищный билет является экономическим рычагом для стимулирования снижения нагрузки на пастбища по сезонам, а также мотивирует использование неиспользуемых по разным причинам отдаленных и непривлекательных пастбищ.

Существующий сервис вполне соответствует целям обеспечения продолжения природоохранных мероприятий; Данный подход принят постановлением правительства и используется Пастбищными комитетами всей страны. Национальный департамент пастбищ и его региональные подразделения заинтересованы и поддерживают сбор оплаты пастбищного билета по всей стране, содействуют распространению лучшего опыта

4.3 Институциональная (организационная) поддержка

В ходе реализации Подхода были ли организованы новые институциональные структуры или поддержаны уже существующие?

- да, немного

4.4 Мониторинг и оценка

Являются ли мониторинг и оценка частью Подхода?

Да

Комментарии:

землепользователями проводился регулярный мониторинг технических показателей через наблюдения; индикаторы: % выполнения бюджета Пастбищного комитета

землепользователями проводился регулярный мониторинг социально-культурных показателей через измерения; индикаторы: % оплачиваемых пастбищных билетов пастбищепользователями

землепользователями проводился регулярный мониторинг экономических показателей через измерения; индикаторы: Общая сумма собранных средств

государство регулярно проводило мониторинг территории применения подхода через измерения; индикаторы: По всей стране - все Пастбищные комитеты

регулярно проводился мониторинг количества привлеченных землепользователей через измерения; индикаторы: % пастбищепользователей оплативших пастбищный билет

В результате мониторинга и оценки не было изменений в подходе

В результате мониторинга и оценки не было изменений в технологии

4.5 Научные исследования

Были ли научные исследования частью Подхода?

Нет

5. Финансирование и внешняя материальная поддержка

5.1 Годовой бюджет мероприятий по УЗП в рамках Подхода

Если точный годовой бюжет неизвестен, укажите примерный диапазон затрат:

- 10000-100000

Комментарий (например, основные источники финансирования/ ключевые доноры):

Расходы на подход оплачивали: международный (Подход реализован на средства проектов GIZ): 100.0%

5.2 Финансирование и внешняя материальная поддержка, предоставляемая землепользователям

Предоставлялась ли землепользователям финансовая/ материальная поддержка для применения Технологии /Технологий?

Нет

5.3 Субсидии на отдельные затраты (включая оплату труда)

- другие

| Другой (какой именно) | В какой степени | Опишите субсидии подробнее |

|---|---|---|

| None | профинансированы полностью |

Если труд землепользователя был существенным вкладом, укажите, был ли этот вклад:

- в обмен на другие материальные ресурсы

Комментарии:

Труд членов Пастбищных комитетов оплачивается из собственного бюджета.

Обучение и консультирование проводилось в рамках проектов GIZ Дальнейшее внедрение и распространение подхода осуществляется самими пастбищными комитетами

5.4 Кредитование

Предоставлялись ли в рамках Подхода кредиты на мероприятия УЗП?

Нет

6. Анализ влияния и заключительные положения

6.1 Влияние Подхода

Сумел ли Подход помочь землепользователям внедрить и поддерживать технологии УЗП?

- Нет

- Да, немного

- Да, умеренно

- Да, существенно

Внедрение данного подхода дает возможность улучшить состояние пастбищной инфраструктуры, за счет чего открывается доступ к неиспользованным пастбищам. Освоение их позволило снять нагрузку с присельных пастбищ, что способствует снижению их деградации

Сумел ли Подход расширить возможности социально и экономически уязвимых групп?

- Нет

- Да, немного

- Да, умеренно

- Да, существенно

Все слои населения пользуются восстановленной пастбищной инфраструктурой в одинаковой степени. Многодетные семьи имеют возможность повысить свои доходы в летнее время за счет продажи мясо-молочной продукции и облегчилась связь с селом – можно использовать транспорт по отремонтированным дорогам и мостам

Сумел ли Подход разрешить правовые проблемы землевладения/ землепользования, препятствующие использованию технологий УЗП?

- Нет

- Да, немного

- Да, умеренно

- Да, существенно

Размер Пастбищного билета в зимнее время является наиболее высоким и, таким образом, мотивирует пастбищепользователей регулировать количество скота по сезонам. В настоящее время приходит осознание этого и ожидаются практические шаги. Уже имеются успешные практики по включению в пастбищеоборот неиспользуемых, заброшенных пастбищных участков. Начинается осознание повышения продуктивности пастбищ и устойчивого их использования

Другие землепользователи / проекты приняли подход?

- Нет

- Да, немного

- Да, умеренно

- Да, существенно

Проект Всемирного банка - «Проект сельскохозяйственных инвестиций и услуг», компонент «Управления пастбищами». В рамках данного проекта разработано руководство для Пастбищных комитетов по составлению Планов управления пастбищами, где в части расчета стоимости пастбищного билета используется данный подход. Данный подход используют 454 Пастбищных комитета Кыргызстана

Подход привел к улучшению благосостоянию людей?

- Нет

- Да, немного

- Да, умеренно

- Да, существенно

Восстановление разрушенной инфраструктуры пастбищ позволило полнее использовать отдаленные пастбища, что, безусловно, влияет на благосостояние местного сообщества в виде повышения доходов от прироста веса скота, возможности реализации молочной продукции в летнее время

Подход помог сократить бедность?

- Нет

- Да, немного

- Да, умеренно

- Да, существенно

В результате повышения доходов от продажи животноводческой продукции

6.2 Основные причины, побуждающие землепользователей внедрять УЗП

- рост прибыли (доходности) и рентабельности

Бюджет управления пастбищами дает возможность Пастбищным комитетам эффективно выполнить свои функции

- нормативно-правовое регулирование (штрафы)/ контроль

Закон обязывает разработку бюджета управления пастбищами

- престиж, общественное давление/ солидарность

Обеспечивается равноправие пастбищепользователей

- экологическая сознательность

- Экологическое сознание, здоровье

Увеличение продуктивности пастбищ

- улучшение благосостояния

Повышение доходов домохозяйств

6.3 Долгосрочная устойчивость мероприятий в рамках Подхода

Могут ли землепользователи самостоятельно (без внешней поддержки) продолжать применение того, что было реализовано в рамках Подхода?

- да

Если да, опишите как:

С 2009 года в Кыргызкой Республике существуют Пастбищные комитеты, которые призваны улучшать состояния пастбищ и пастбищной инфраструктуры за счет выплат пастбищепользователей. Осуществление этих выплат основано на разработке бюджета управления пастбищами

6.4 Сильные стороны/ преимущества Подхода

| Сильные стороны/ преимущества/ возможности по мнению землепользователей |

|---|

|

Появляется устойчивый источник финансирования мероприятий по улучшению состояния пастбищ и пастбищной инфраструктуры. Независимость бюджета от государственных субсидий. (Как сохранить стабильность/ расширить: Дальнейшая разработка финансовых механизмов оплаты за использование пастбищных ресурсов иными пользователями, как например, охотниками, сборщиками трав, туристическими компаниями и т.д.) |

| Сильные стороны/ преимущества/ возможности по мнению составителя или других ключевых специалистов |

|---|

| Участие местного сообщества в процессе принятия решений относительно бюджета Пастбищного комитета, расчета стоимости Пастбищного билета для каждого айыльного округа с учетом количества скота и площади всех видов пастбищ и их продуктивности (Как сохранить стабильность/ расширить: Повышение осведомленности пастбищепользователей относительно необходимости оплаты стоимости Пастбищного билета, формирования бюджета Пастбищного комитета, а также их прав и обязанностей по контролю за формированием и исполнением бюджета. Распространение лучших практик и обмен опытом будет способствовать успешному и осмысленному внедрению данного подхода) |

6.5 Слабые стороны/ недостатки Подхода и пути их преодоления

| Слабые стороны/ недостатки/ риски по мнению землепользователей | Возможные пути их преодоления/снижения? |

|---|---|

| Местное население не привыкло платить за использование природных ресурсов | Повышение осведомленности местного населения. Необходимо время, чтобы пастбищепользователи привыкли к такому виду платежа |

| Слабые стороны/ недостатки/ риски по мнению составителя или ответственных специалистов | Возможные пути их преодоления/снижения? |

|---|---|

| Пастбищные комитеты используют единую стоимость Пастбищного билета, вне зависимости от особенностей сезонов | Повышать осведомленность пастбищепользователей, и потенциал Пастбищных комитетов |

7. Справочные материалы и ссылки

7.1 Методы сбора/источники информации

- выезды на места, полевые обследования

- опросы землепользователей

7.2 Ссылки на опубликованные материалы

Название, автор, год публикации, ISBN:

Буслер С. «Общинное управление пастбищами в Кыргызстане», Бишкек, 2011г. Закон Кыргызской Республики «О пастбищах» от 26 января 2009 года №30Ежегодные отчеты САМР Алатоо за 2009, 2010, 2011, 2012 гг

Где опубликовано? Стоимость?

САМР Алатоо, пер. Уфинская 3www.toktom.kgСАМР Алатоо, пер. Уфинская 3

Название, автор, год публикации, ISBN:

Буслер С. «Общинное управление пастбищами в Кыргызстане», Бишкек, 2011г. Закон Кыргызской Республики «О пастбищах» от 26 января 2009 года №30Ежегодные отчеты САМР Алатоо за 2009, 2010, 2011, 2012 гг

Где опубликовано? Стоимость?

САМР Алатоо, пер. Уфинская 3www.toktom.kgСАМР Алатоо, пер. Уфинская 3

Ссылки и модули

Развернуть все Свернуть всеСсылки

Нет ссылок

Модули

Нет модулей